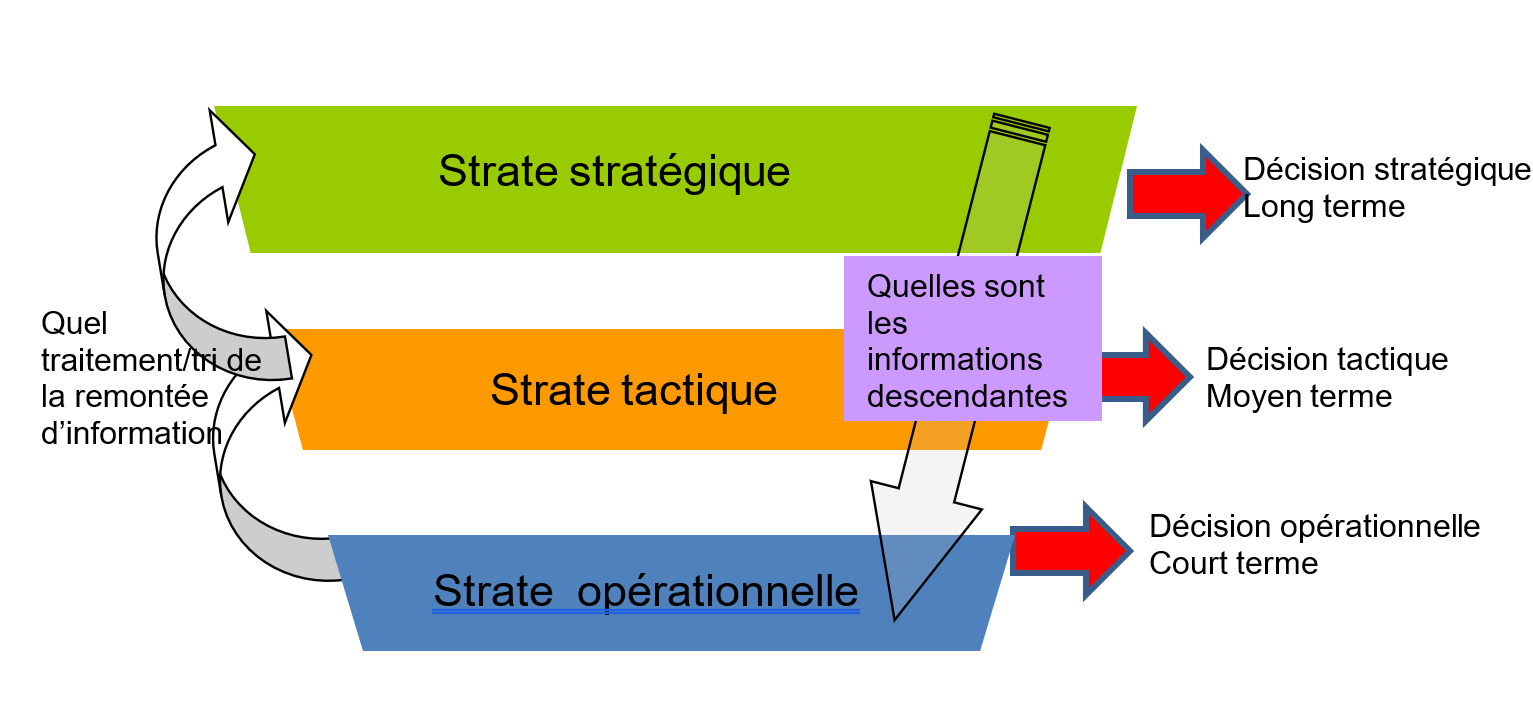

Ou : comment remplir un rôle global au sein de l’organisation du travail ?

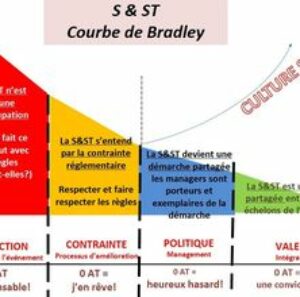

Dans l’entreprise, la vision du risque est différente selon la situation hiérarchique. L’appréhension des risques professionnels se distingue également par le quotidien de chacun.

- Lorsque l’on se trouve en position de manager de proximité, le chef d’équipe et les opérateurs sont les témoins directs des accidents et ce sont eux qui travaillent à proximité des risques industriels.

- La strate tactique (chef de service, direction d’usine) entrevoit les accidents et n’est que peu exposée aux situations à risques. Les accidents sont connus et on les voudrait maîtrisés par leur analyse et le management en s’appuyant sur l’amélioration continue. Les risques réels et les dérives sont aperçus mais ne sont pas toujours compris. Ils peuvent être vus comme une affaire de « comportement ».

- La position de la direction générale (strate stratégique) se résume sur un sujet comme les risques professionnels aux informations qui lui sont transmises. Parfois, ce sont uniquement les événements graves qui font écho. La notion de risques professionnels est souvent floue et la mesure peut se résumer à un taux de fréquence.

L’impact humain est la donnée d’entrée des sinistres qui surviennent au sein de l’entreprise. C’est la donnée d’entrée principale, car sans accident corporel peu, ou, pas d’impact juridique ni financier.

Le préventeur doit savoir manier les chiffres de la prévention et des sinistres pour être crédible et pertinent auprès des dirigeants.

En 2011, Un rapport de recherche publié par l’AISS indique :

« L’étude conclut que les investissements dans la sécurité et la santé procurent des avantages directs en termes microéconomiques, avec un ratio ROP de 2,2. Cela signifie concrètement que les entreprises peuvent espérer un retour potentiel de 2,20 euros (ou toute autre monnaie) pour chaque euro (ou toute autre monnaie) investi dans la prévention, par année et par salarié.

Les résultats de l’étude confirment donc que les entreprises ont économiquement intérêt à investir dans la prévention. » – « Rendement de la prévention : Calcul du ratio coût-bénéfices de l’investissement dans la sécurité et la santé en entreprise » – AISS ; 2011 –

Accès – transparence et connaissance des chiffres ?

Selon l’INRS (De l’évaluation des risques au management de la santé et de la sécurité au travail, ED 936) , les valeurs essentielles pour passer de l’évaluation des risques à un système de gestion de la santé et de la sécurité au travail sont les suivantes :

- La personne

- La transparence

- Le dialogue social

Le préventeur devrait pouvoir accéder aux données de gestion de l’entreprise et également être en capacité à mieux les comprendre. La prévention passe par une certaine transparence et un dialogue à chaque niveau de l’entreprise. Nous devons composer avec des visions hétérogènes entre les » opérationnels » et les « stratégiques ».

Le taux de cotisation n’est pas un élément subi, pas plus que les accidents ne sont dus au hasard, et c’est un élément simple de communication à tous les niveaux.

J’ai été confronté à des accidents graves pour lesquels malheureusement, les coûts humains étaient irrémédiables (décès, perte de la vue, perte d’un membre, …). Lorsqu’il s’agit de travailler sur les éléments correctifs suite à ces événements, un point commun est vite identifié : autant du côté ressources humaines que contrôle de gestion l’évaluation des coûts économiques pour l’entreprise n’est pas anticipé.

J’ai constaté une certaine amélioration de la crédibilité du préventeur lorsque celui-ci présente une évaluation des variations du taux de cotisation sur plusieurs années. Auparavant noyé au milieu des autres cotisations sociales, le coût des sinistres ressort. Il est mis en relief par rapport au taux incompressible, au taux collectif et à celui des autres établissements d’un même code risque.

La tarification forfaitaire en application depuis le 1er janvier 2010 simplifie cette projection.

La transparence devient une condition indispensable lorsque l’on parle de coût indirect. Le frein à la disponibilité des données pour le préventeur réside, a priori, dans la peur du changement voire dans la remise en cause de schémas de lecture du contrôle de gestion interne.

Il en est de même pour les organisations au « zéro accident » de façade lorsque les postes aménagés ou les récupérations d’heures font office de colmatage d’arrêt (évité).

Si le préventeur ne sait pas chiffrer le coût de ces aménagements (horaires, techniques, organisationnels), il oublie une partie de son levier d’actions.

Là où le contrôle de gestion voit des investissements supplémentaires, des charges variables de personnel, …, le préventeur identifie des coûts indirects d’un événement non souhaité.

Ces coûts indirects sont un véritable enjeu dans leur appréhension et leur présentation à chaque niveau de l’entreprise : entre la désorganisation concrète d’un service et la lecture de charges de personnels, la perception et le vécu ne sont pas identiques.

Les salariés victimes d’accidents du travail ou de maladies professionnelles ont, en général, une meilleure maîtrise de leur poste que les « remplaçants », intérimaires et CDD. Aussi, il manque souvent la mesure de cet écart entre le titulaire et son remplaçant (tant qu’à être pointilleux sur les coûts de production autant intégrer les facteurs dans leur ensemble).

Sur une petite centaine d’ENS pour lesquels j’ai évalué les coûts indirects (au mieux), j’ai relevé des coûts indirects allant de 1 pour 1 à 1 pour 16. Ces évaluations ont été faites sur des ENS corporels ou non.

La CARSAT alsace-moselle (http://blogs.carsat-am.fr/cout-accident/) met en ligne une solution d’évaluation du coût indirect « appréciation du coût non assuré d’un accident » que devrait reprendre chaque préventeur pour disposer de chiffres viables et savoir mettre en balance la prévention avec la sinistralité (à compléter ou non selon vos avis et convictions).

Il me semble difficile de parler de prévention sans parler de sinistralité. Cette maîtrise-connaissance des coûts de la sinistralité est une condition importante dans de nombreuses entreprises pour mieux introduire la prévention et le budget afférent.

Le préventeur à tout intérêt à parler d’investissement pour les formations qu’elles soient obligatoires ou non : à la fois pour changer le point de vue des managers et devenir plus exigeant sur le fond délivré.

La prévention durable à l’heure du développement

Le développement durable incite nos décideurs à être vertueux sur les domaines, sociaux, économiques et environnementaux.

La prévention trouve une place de choix dans ces orientations car il place l’Homme comme un acteur incontournable (à l’instar de la QVT). La prévention des risques professionnels passe par la meilleure maîtrise des événements non souhaités et par une réduction de ceux-ci. Même si les entreprises parlent beaucoup du comportement des accidentés comme une cause première, il me semble possible de faire le parallèle avec le constat partagé par de nombreux experts suite aux accidents majeurs survenus dans les années 1980 « les retours d’expériences montrent (…) que les opérateurs étaient en quelque sorte contraints, acculés à l’erreur, n’ayant d’autre choix que de faillir du fait de leur environnement organisationnel de travail » – Bider, 2006.

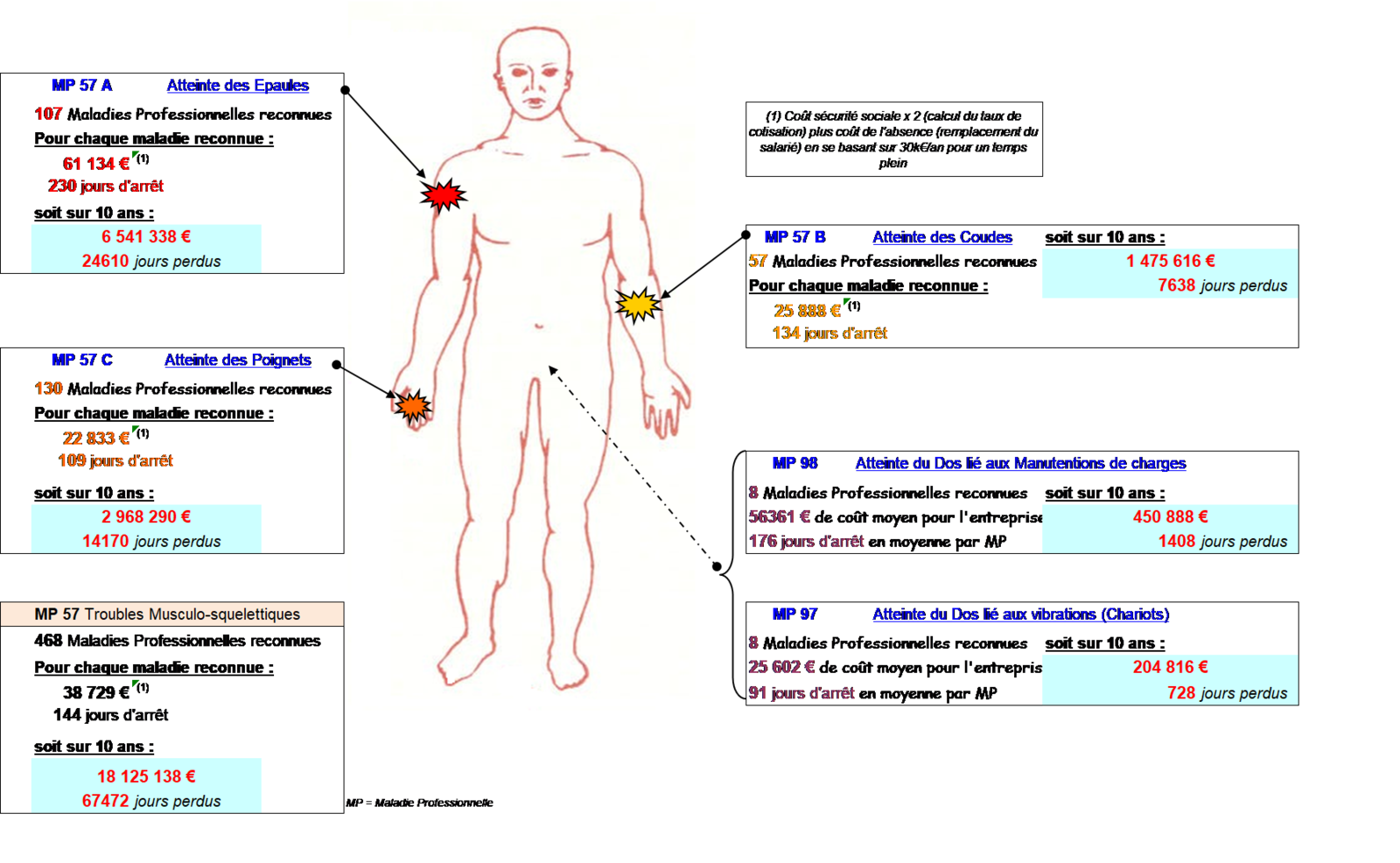

Je m’autorise une comparaison avec de nombreux accidents ou maladies professionnelles (MP) survenues. Les MP de type TMS sont, pour partie, les conséquences directes des choix d’investissements et sont donc en lien avec l’environnement organisationnel du travail (rappelons les facteurs biomécaniques et socio-organisationnels de la survenue de TMS).

Hors TMS Pro, qui aurait pu être un vrai levier de progrès, les indicateurs autour des TMS sont quasi absents des entreprises (que ce soit a priori ou a posteriori).

Et évoquer les TMS pour un manager, c’est souvent se trouver dans une situation qu’il ne maitrise pas (investissements et décisions organisationnelles sont prises à un autre niveau) Il n’est pas suffisamment armé pour faire face à l’impact des décisions stratégiques (qu’il subit parfois tout en devant les défendre).

Pour information, voici les données des MP de type TMS essentiellement, de plusieurs entreprises françaises sur 10 ans pour un périmètre de près de 20.000 salariés.

Cette synthèse qui a demandé un travail de recensement important a permis de convaincre les décideurs de travailler en amont sur ce sujet.

J’ai pu introduire la prévention à la conception des postes de travail et ainsi contribuer à une meilleure anticipation des investissements. Le pôle « Clarté » situé à Laval (France -53 – https://www.clarte-lab.fr/ – est un formidable outil basé sur la conception, à l’échelle 1/1, en réalité virtuelle des postes de travail. Celui-ci pour une somme modique permet de positionner les futurs utilisateurs dans leur poste de travail de manière immersive grâce à la réalité virtuelle.

Les mises en situations permettent ainsi :

- La participation des personnes concernées (managers, personnel de production et de maintenance)

- La détection des éléments gênant sur l’équipement (chocs, maintenabilité,…)

- L’évaluation des contraintes angulaires et la correction en direct des éléments de l’équipement

- L’optimisation des éléments de sécurité

- L’optimisation des flux,…

Cette démarche se positionne comme un exemple concret de prévention des risques car elle contribue à transformer le projet comme une réalisation « bonne du premier coup » ce qui, en termes de coût financier, est un gain pour l’entreprise et une performance sociale par la participation active, lors du projet des principaux concernés.

« Une fois la conception achevée, toute amélioration de la fiabilité et de la sécurité devient plus délicate et plus coûteuse » – Fiabilité, maintenance et risque, ed Dunod, David SMITH, août 2006 –

Ne s’améliore que ce qui se mesure

Ne se mesure que ce qui se comprend

Ne se comprend que ce qui se décrit et se partage

Dans l’ère actuelle du contrôle de gestion, il est nécessaire pour le préventeur de coller aux habitudes des managers de l’entreprise et donc d’appliquer cet adage repris très largement par les contrôleurs de gestion (cette citation trouverait son origine auprès de Nils Bohr, théoricien de la physique quantique et prix Nobel en 1922)

Pour convaincre le top management de la prévention, il nous semble donc important de disposer d’indicateurs permettant une mesure fiable et viable dans le temps des éléments de sinistralité (corporelle ou non) pour mieux orienter la prévention.

Les indicateurs permettent de définir clairement les données contrôlées et ainsi s’assurer de la compréhension des sujets de S et ST de la même manière par chacun.

La performance de l’entreprise passe par les données de gestion. Le préventeur a des outils et des données à sa disposition lui permettant une mise en avant de la prévention en comparaison aux pertes potentielles de la sinistralité qu’elles soient directes (le salarié touché) ou indirectes à travers les médias, les clients ou une moindre implication des salariés lorsque le climat social se détériore.

Faire le grand écart entre l’opérationnel et le stratégique n’est pas impossible. Pour autant, je pense que nous avons des manières de faire qui nous orientent vers une strate plus qu’une autre.

J’ai tenté, peut-être de manière désorganisée de vous livrer mon point de vue complété de quelques exemples.

En qualité de préventeur, il faut voir l’objectif de préservation des personnels de première ligne tout en faisant preuve de pédagogie auprès des dirigeants.

Chacun de nous doit surtout être attentif à ses pratiques pour ne pas oublier le lien de facilitateur qu’il met en œuvre pour expliquer voire argumenter auprès de chaque strate les orientations et choix.

@ votre écoute

jérôme